Ecco perché spedire un container via nave è diventato così caro

Che cosa sta accadendo sui mari del mondo?

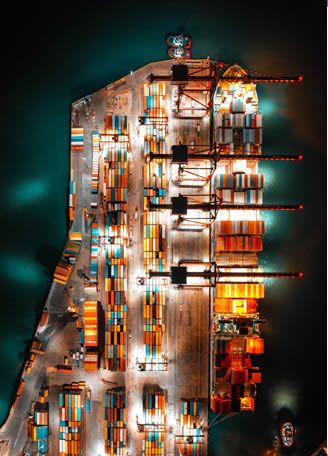

Il lockdown aveva bloccato i traffici via nave, tanto che le compagnie di navigazione avevano venduto, disarmato o comunque tolto dal servizio di linea diverse unità della flotta globale di portacontainer, i giganti del trasporto di merci rinchiuse negli ormai celeberrimi box metallici. Non c’era domanda, le navi viaggiavano e avrebbero continuato a navigare vuote, con enormi perdite per gli armatori. Meglio lasciarle in rada a Singapore o in qualche altro porto del mondo, dimenticarle – nonostante i costi che comunque una nave in stallo richiede. Poi, la Cina si è risvegliata dall’incubo cominciato a Wuhan e ha ripreso a correre, a produrre e ad esportare. Da qui, una nuova richiesta di navi, di containers con cui spedire le merci dall’ex Regno di Mezzo in tutti gli angoli del globo. E i noli, vale a dire le tariffe richieste dagli armatori per trasportare il container, sono schizzati alle stelle.

“Se prima del lockdown spedire un container di 40 piedi dalla Cina all’Europa costava mediamente 1500/2000 dollari, oggi siamo arrivati a circa 9/10 mila. La capacità di stiva è ridotta, dunque ci sono meno navi, meno partenze – da maggio a settembre scorso si calcola circa 500 in meno in direzione westbound – e con cadenze più lunghe. Se ad esempio una compagnia garantiva una partenza alla settimana, oggi l’intervallo può essere di dieci/quindici giorni”spiega Alessandro Dellepiane, air & ocean director della Bcube Connect di Genova, società che fa capo alla Bcube Spa, la multinazionale della logistica integrata per la gestione della catena di distribuzione fondata dalla famiglia Bonzano a Casale Monferrato. Regna anche l’incertezza: “Stante il numero di partenze ridotte, è anche molto difficile trovare spazio di stiva in certi periodi, ad esempio quello del Capodanno cinese. Magari bisogna aspettare 20 giorni o addirittura un mese per la spedizione. E inoltre, in molti casi, è impossibile quantificare le tariffe a più di una settimana”.

Stiva ridotta, partenze diminuite e meno navi anche sulla principale linea transcontinentale, quella tra la Cina e gli Stati Uniti. “Anche qui ci sono stati aumenti dei noli, ma non così eclatanti come sulla rotta tra Cina ed Europa. Diciamo che lo stesso container di 40 piedi può arrivare anziché ai 3 mila dollari di pre-lockdown a 5/6 mila”. Altro fenomeno, quello dell’imbalance tra containers in uscita e in entrata, cioè lo sbilanciamento nell’approvvigionamento di containers in certi porti e l’eccesso di containers inutilizzati in altri porti che hanno poco export. “La domanda di stiva e containers è sbilanciata – spiega ancora Dellepiane –, dunque le navi partono piene da alcuni porti (in particolare Cina e Far East), ma ritornano indietro sulla stessa linea con un carico ridotto, non riuscendo a compensare la richiesta di nuovi vuoti”. Conviene agli armatori? Comunque sì, perché l’aumento dei noli se non abbatte quantomeno assorbe parte della perdita di un viaggio a mezzo o senza carico, sebbene ultimamente questo sbilanciamento abbia coinvolto anche le partenze dall’Italia e altri porti europei, causando aumenti di nolo anche nell’export dall’Europa.

Come siamo arrivati a questo punto?

Il mercato dei noli, e più in generale quello del trasporto merci via nave, ha suoi cicli economici. Durante quelli più favorevoli, e ci sono stati, si è assistito a una corsa alla costruzione di nuove navi – grazie anche ad agevolazioni fiscali e del credito – che ha portato ad un eccesso di stiva e ad una conseguente diminuzione dei noli. Le oscillazioni del prezzo del bunker, il carburante utilizzato dalla maggioranza delle navi, un distillato pesante del petrolio, hanno naturalmente influito sull’andamento dei noli e sulla politica degli armatori: ci sono state fasi in cui il costo del carburante è precipitato e questo, naturalmente, ha incentivato ulteriormente i margini delle compagnie di navigazione. Nel 2015, ad esempio, il costo di una tonnellata di bunker (ci sono varie qualità, il valore è standard) era attestato sui 270 dollari, il valore più basso dal 2009 (265 dollari) e il 55% in meno rispetto a un anno prima. Considerato che una nave consuma in media 30 tonnellate al giorno, il risparmio è notevole.

E’ chiaro che se la domanda di stiva e l’abbattimento del prezzo del bunker coincidono, ed è accaduto, matura una congiunzione molto favorevole per gli armatori. Laddove non c’è stata, ha portato questi ultimi a risparmiare ad esempio sui viaggi e al sovradimensionamento delle navi: sempre più grandi, per caricare di più e fare meno viaggi.

Non solo. In questi ultimi anni si è anche assistito, un fenomeno questo sempre più accentuato, alla concentrazione tramite fusioni e aggregazioni (qualcuno è anche uscito dal mercato per fallimento) delle compagnie di navigazione, che si sono ridotte di numero e sono diventate sempre più grandi, veri colossi delle linee di trasporto via mare. Oggi ci sono tre o quattro giganti che controllano il mercato.

Ma torniamo ai cicli economici. Con l’esplosione della pandemia da Covid-19 la produzione globale e le esportazioni si sono bloccate. La domanda di stiva è crollata, il prezzo del bunker è sceso. Gli armatori se la sono vista brutta e hanno reagito, tenendo le navi ferme, riducendo drasticamente i viaggi (con equipaggi sfoltiti, parcheggiati a casa o sulle navi stesse, non più ruotati). Si sono messi come si dice in gergo marinaro, alla cappa. Nell’attesa di un vento migliore. Che è arrivato dopo il lockdown, quando la Cina ha ricominciato a produrre e ad esportare.

Già, ma che è accaduto? Gli armatori non hanno rimesso in servizio la stessa stiva del periodo pre-Covid. Hanno lasciato le navi agli ormeggi, preferibilmente in rada (dove non si paga la sosta) e hanno ripreso a viaggiare con una offerta di stiva ridotta. La fame di spazi ha fatto salire i noli, il prezzo da pagare per spedire un container da un angolo all’altro del globo. Mettiamoci anche che il bunker ora non è alle stelle (mediamente 500 dollari a tonnellata, ma all’orizzonte ci sono rincari), gli armatori stanno facendo affari d’oro e le aggregazioni delle compagnie aiutano. Se ci sono tre-quattro colossi che controllano e fanno il mercato, uno è costretto a prendere quel che impongono. E se i noli sono alti, c’è poco da fare. C’è chi protesta per la troppa concentrazione del mercato. Ma così è. In passato, c’era sempre una compagnia, magari media, che nel novero delle tantissime, abbassava i noli per ritagliarsi una fetta della “torta”. Oggi la concentrazione dei vettori rende difficile questa dinamica che tendeva a calmierare il mercato.

Fonte: La Stampa

Lascia un commento

Devi essere connesso per inviare un commento.